Háttérbe szorulhat a globalizáció 2017-ben

Az új év kezdetén a PwC közgazdászai ismét a jövőbe tekintenek és előrejelzéssel szolgálnak a 2017. évre. Az előttünk álló 12 hónapban várhatóan a meghatározó globális gazdasági témák a következők lesznek.

A globalizáció háttérbe szorul: Véleményünk szerint az előző két évhez hasonlóan a világkereskedelem növekedése idén is elmarad majd a globális termelés növekedésétől. A világ egyes részein újjáéledő gazdasági nacionalizmus próbára teszi a Kereskedelmi Világszervezet szabályait, és valószínűleg nyomás alá kerül a világ legjelentősebb kétoldalú kereskedelmi útvonala (USA-Kína). Ez a trend a Csendes-óceáni Partnerségre és a Transzatlanti Kereskedelmi és Beruházási Partnerségre vonatkozó megállapodás hiányában hosszú távon is folytatódhat.

Az amerikai monetáris politika visszatér a normalitáshoz: A Federal Reserve tovább fogja szigorítani monetáris politikáját. Elképzelhető, hogy a Fed gyorsabb ütemű szigorításba kezd, mint azt az új kormányzat fiskális terveinek üteme, kiterjedése és végrehajtása alapján jelenleg feltételezik. Ugyanakkor nyomás alá kerülnek a finanszírozásukhoz a dollárra támaszkodó gazdaságok.

A politika lesz a meghatározó bizonytalansági és gazdasági tényező: Az euróövezet országaiban akár fél tucat választást is tarthatnak. Németországban, Franciaországban, Hollandiában, valamint potenciálisan Olaszországban és Görögországban (melyek együttesen az euróövezeti GDP 70%-át adják) általános választások lesznek, melyek zavart hozhatnak ezen országok rendes politikai ciklusába. Spanyolországban várhatóan népszavazást tartanak Katalónia jövőjéről.

„A nemzetközi színtéren szorosan figyelemmel fogjuk kísérni az orosz-amerikai kapcsolatokat, melyek kihatással lehetnek Kelet-Európára, a Közel-Keletre, és potenciálisan Kelet-Ázsiára, valamint az iráni nukleáris megállapodásra” – mondja Barret Kupelian, a PwC vezető közgazdásza.

A PwC globális közgazdász-csoportjának négy részletes előrejelzése:

- A G7 országok közül az Egyesült Államok gazdasága növekszik majd a legnagyobb mértékben.

Várakozásaink szerint az USA a munkahelyteremtés és a háztartási fogyasztás erősödésének köszönhetően idén a G7 csoportban a leggyorsabb, mintegy 2%-os gazdasági növekedést ér el. A növekedés mértéke még ennél is nagyobb lehet, ha az új kormányzat megvalósítja az adócsökkentésre és az infrastrukturális kiadások növelésére vonatkozó terveit. Elemzésünk szerint az USA a G7 országok gazdasági növekedésének mintegy 70%-át adja majd, annak ellenére, hogy abszolút értéken a G7 GDP-jének mindössze felét állítja elő.

- Az euróövezet magországaiban a foglalkoztatás rekordszintre emelkedik, a periféria országaiban azonban több új munkahely jön létre.

Várakozásunk szerint a periféria gazdaságainak növekedése az elmúlt három évhez hasonlóan idén meghaladja majd a magországokét. A periféria-országok közül várhatóan Írország GDP-növekedése lesz a legnagyobb, évi 3%-kal, míg a magterületeket Franciaország és Hollandia vezeti majd, évi 1,5%-os növekedéssel. A magterületeken 97 millió munkahellyel várhatóan rekordszintet ér el a foglalkoztatottság. A periféria országaiban azonban mintegy százezerrel több új munkahely jön majd létre, mint a magországokban.

- Indonézia lesz a világ 16. ezer milliárd dolláros gazdasága.

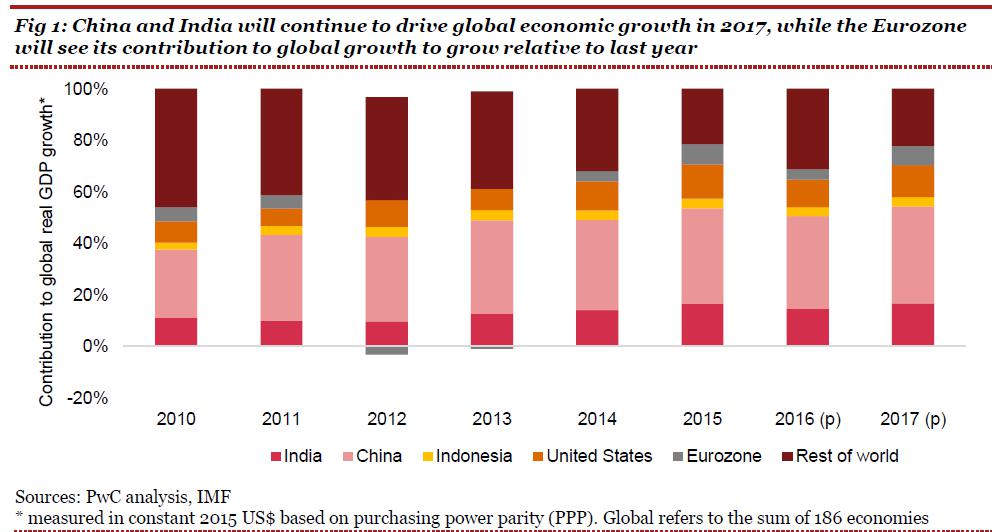

Ázsia továbbra is a világ leggyorsabban növekvő régiója marad, azonban a főszereplő már nem Kína, hanem India és Indonézia lesz. Véleményünk szerint Indonézia idén várhatóan belép az ezer milliárd dolláros gazdaságok elit klubjába. Ugyanakkor a kínai gazdaság növekedése előrejelzésünk szerint 6% körül marad. India hozzájárulása a globális GDP-növekedéshez idén elérheti a 17%-ot (lásd az 1. sz. ábrát). A kínai növekedés üteme ugyan lassul, de ha mértéke továbbra is eléri az évi 6,5%-ot, úgy Törökország egész gazdaságával megegyező mértékben járul majd hozzá a világgazdaság növekedéséhez. Véleményünk szerint a nyersanyagárak – igaz szerény – emelkedésének köszönhetően Brazília és Oroszország gazdasága évi 0,5%, illetve 1%-os mértékben újra növekedésnek indul.

- Az Öböl-menti (GCC) országokban a népességnövekedés miatt egyre sürgetőbbé válik az államháztartási reform végrehajtása.

2017-ben Szaúd-Arábia munkaképes korú népessége várhatóan Izland lakosságának kétszeresével megegyező mértékben nő. A többi GCC országban is várhatóan mintegy 2%-kal nő a munkaképes korú népesség. A GCC országoknak a munkahelyteremtés és az államháztartási reform kettős kihívásával kell szembenézniük. Ezekben az országokban az elmúlt években csökkenő olajárak miatt folyamatosan romlott az államháztartás egyenlege: míg 2013-ban költségvetési többlettel rendelkeztek, az idei év végére nettó államadósságuk várhatóan eléri a GDP 10%-át. A gazdaság a magánszektor irányába történő diverzifikálása csökkenteni fogja az államháztartásra nehezedő terheket, és új munkahelyeket teremt a növekvő munkaerő számára.

2017 sok gazdaság számára a bizonytalanság éve lesz. Az alábbi – nem teljes körű – felsorolás néhány alapvető makrogazdasági kockázatra hívja fel a figyelmet, amelyeket a vállalkozásoknak a következő 12 hónap során figyelemmel kell kísérniük, illetve amelyekre fel kell készülniük.

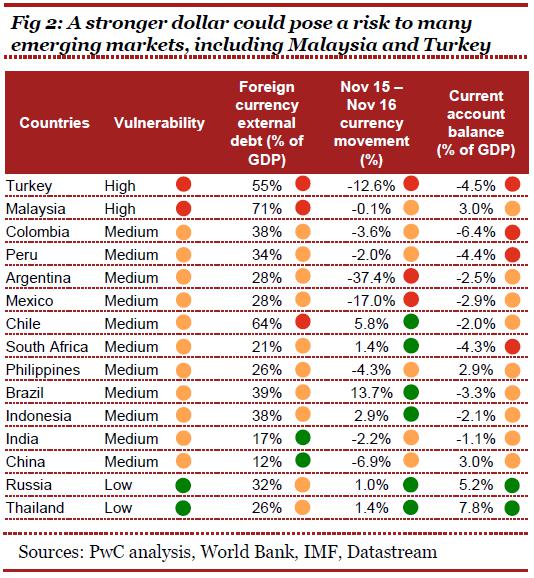

A dollár hazaáramlásának hatása: Az amerikai monetáris politika szigorítása bátoríthatja a dollár fokozatos repatriálását. A 2. sz. ábrán látható kockázati mátrixunk azt mutatja, hogy Malajzia, Törökország és Chile különösen kitett ennek a kockázatnak, mivel devizaadósság-állományuk GDP-jük 71%, 64%, illetve 55%-át teszi ki. Az ezekben a gazdaságokban kitettséggel rendelkező, nem kellően tőkésített bankokra nyomás nehezedik majd. Ugyanakkor egyes nyersanyagoktól függő gazdaságokban, mint például Brazíliában és Oroszországban a várhatóan emelkedő olaj- és egyéb nyersanyagárak egy rugalmas árfolyam-politikával ötvözve enyhíthetik az Egyesült Államok felé visszairányuló tőkeáramlás hatását.

Kína meg fogja érezni a magasabb magánszektorbeli adósságteher költségeit: A nem pénzügyi szektorbeli kínai adósságállomány meghaladja a GDP 250%-át. Amennyiben ez az adósságállomány továbbra is a 2010 óta tapasztalt átlagos ütemben nő, a teljes kínai adósságállomány 2017 végére 650 milliárd dollárral növekedhet. Kína viszonylag zárt tőkemérlegének köszönhetően a 2. sz. ábra szerint közepes kockázati besorolással rendelkezik, csökkentve devizakitettségét. Azonban a nem pénzügyi szektorbeli kínai adósságállomány növekedése 2008 óta gyorsul, és már megközelíti az euróövezet válsággal küszködő országainak magas GDP-hez viszonyított adósságállomány-arányát. Tavaly a kínai hitel/GDP rés (azaz a hitel/GDP arány eltérése a hosszú távú trendtől, mely az adósságállomány fenntarthatatlan felhalmozódását jelzi) meghaladta a következő három éven belül bekövetkező válság kockázatát jelző szintet. Ez a kockázat tovább nő, amennyiben az ingatlanárak jelentősen esnek, aláásva az adósságállomány alapját.

Visszatekintés 2016-os előrejelzéseinkre

2016-ra visszatekintve, számos előrejelzésünk bevált. A nyersanyagárak alacsonyan maradtak, az amerikai kamatlábak emelkedtek, és a geopolitika középpontba került. Konkrétan, helyesen jeleztük előre, hogy:

Az euróövezet perifériális gazdaságainak növekedése (2%) meg fogja haladni a magországokét (1,5%). 2016-ban a periféria gazdasági növekedése 2,2%, míg a magterületé 1,4% volt;

Az euróövezetben a munkanélküliek összlétszáma 2011 óta a legalacsonyabb szintre, 17 millió fő alá esik. Az előzetes adatok szerint a munkanélküliek száma jelenleg mintegy 16 millió fő; továbbá

Az E7 országok közül India növekedése lesz a legnagyobb (7,5%), míg a kínai növekedés évi 6,5%-ra lassul. Tavaly az indiai gazdasági növekedés mértéke 7,6%, míg a kínai 6,6% volt.

Emellett erőteljes növekedést jeleztünk előre az amerikai munkahelyek számában, havonta mintegy 200 000 új munkahellyel; az előzetes becslések alapján 2016-ban havonta átlagosan 180 000 új munkahely létesült az USA-ban. Az amerikai gazdasági növekedés mértékét azonban túlbecsültük, 3%-ra. Ehhez képest tavaly az USA viszonylag kiábrándító, mindössze 1,5%-os gazdasági növekedést ért el.