Olimpia: Erre a 3+1 olimpiai szponzorra érdemes befektetőként figyelni az Equilor szerint

A pénteken kezdődő tokiói Olimpia több szempontból is egyedülálló lesz: ez lesz az első az ötkarikás játékok közül a második világháború óta, melyet nem az eredetileg tervezett időpontban tartottak meg, és ez lesz az első, melyen nem vehetnek részt nézők. A játékokon azonban nem csak a versenyzők és a sportfogadók, hanem a befektetők is nyerhetnek: az Equilor Befektetési Zrt. legfrissebb elemzésében azt vizsgálta, mely szponzorok lehetnek az Olimpia nyertesei és vesztesei.

A koronavírus számos nehézség elé állítja a szervezőket, a teljes beruházási költség 26 milliárd dollár felett várható, melyből a halasztás 2,8 milliárd dollárral emelte a költségeket. Ugyan a közvetítési jogok értékesítéséből származó bevételek a 4 milliárd dollárt is meghaladják, ez az összeg azonban az Olimpiai Bizottságot illeti és nem a szervező országot. A közvetítési jogok mellett a szponzoroktól is rekord bevétel érkezhetett. A helyi szponzorok száma több, mint 60, és csak tőlük 3 milliárd dollárnál is magasabb bevétel keletkezik, mely több mint háromszorosa az eddigi rekorder londoni játékoknak. Közel sem ilyen átlátható, hogy a nemzetközi támogatók pontosan mennyit fizetnek az Olimpiai Bizottságnak, de sajtóértesülések szerint a Coca-Cola és a kínai Mengniu együtt közel 3 milliárd dollárért lehetnek 2021-2032 között az Olimpia főszponzorai. Az Equilor Befektetési Zrt. legfrissebb elemzésében és podcast adásában a 2020-as Tokiói Olimpia legfontosabb szponzorait vizsgálta, és ezek közül három olyan céget mutat be részletesebben, melyekbe érdemes lehet fektetni a játékok előtt és egy olyat is, melyet kerülni ajánlott, vagy a bátrabbak akár a részvény shortolását is megfontolhatják.

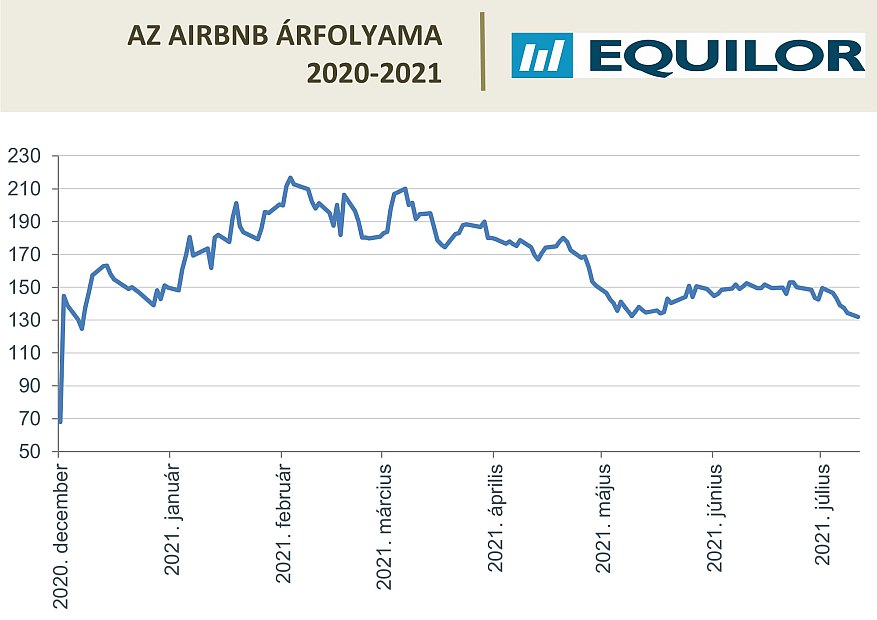

1. Airbnb: A koronavírus sem tudta megrengetni

Kevés olyan turizmusban tevékenykedő vállalat van, mely képes volt az idei első negyedévben növelni a bevételét 2019 első negyedévéhez képest, azonban az Olimpia egyik szponzora erre is képes volt: 6 százalékkal volt magasabb a cég bevétele, mint két évvel ezelőtt. Ráadásul több tényező is támogatja a céget rövid és középtávon: az Egyesült Államokban és számos európai országban enyhítették a szigorító intézkedéseket, és a jegybanki, valamint állami pénzesőknek hála sokan tele pénztárcával várják, hogy ismét utazhassanak. A vírus miatt az emberek várhatóan inkább mennek kis szállásadókhoz, ahol jobban elkülönülve érezhetik magukat, mint a nagy hotelláncokban. Az utóbbi időszakban a szállásadás mellett a turisztikai szolgáltatások területén is erősített a vállalat. A 10-12 százalékos szállásközvetítési díjak helyett e területen 20 százalékos díjjal dolgoznak, mely jelentős marzsjavulást hozhat. Az új terület számos szinergiát kínálhat a szállásadóknak is, így számukra is megéri az extra szolgáltatások reklámozása. Mindemellett az ezredfordulós generáció – amely egyre nagyobb arányban jelenik meg az utazók között – sokkal inkább választja az autentikus élményeket, melyet a kis szolgáltatók jobban ki tudnak elégíteni. Az Airbnb minimális adósággal rendelkezik, ráadásul ennek egy részét tavaly leépítették és jelentős készpénzállományról számoltak be az első negyedév végén. Így ahhoz képest, hogy fiatal cégről beszélünk, minimális a rövidtávú csőd kockázata. Ennek ellenére számos kihívással kell szembenéznie a cégnek: rövidtávon a legfontosabb egy esetleges negyedik hullám és az erre érkező potenciális lezárás. Középtávon a szabályozói oldalról érkező nyomás jelent kockázatot, melyre számos példát láttunk New Yorktól Barcelonáig.

A jelenlegi árazás részben magas, hiszen a vállalat közel annyit ér, mint a 2019-ben háromszor akkora bevétellel rendelkező Booking Holdings, azonban az Airbnb jobban teljesített a válság alatt és a rugalmassága miatt nagyobb növekedés elé nézhet.

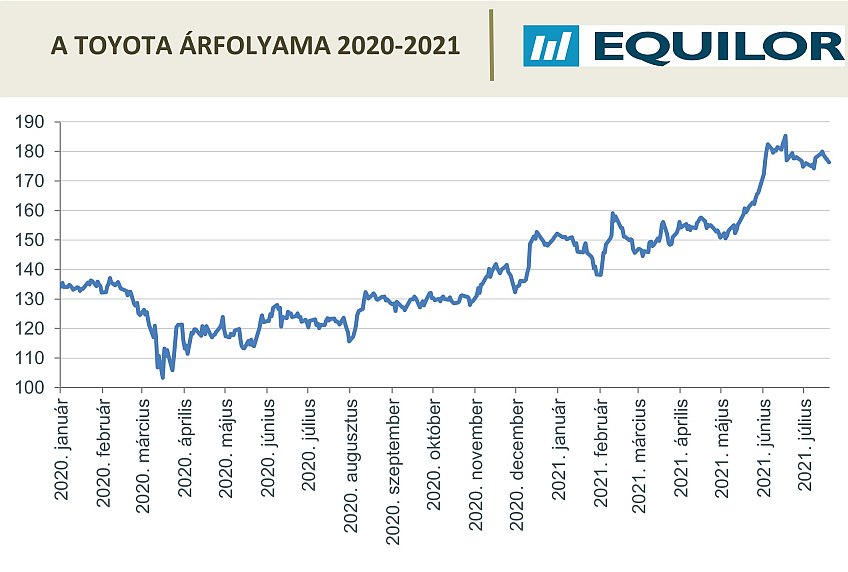

2. Toyota: nagyot szakíthat a kibontakozó elektromosautó lázból

A japán autógyártó az elsők között volt az elektromos autók fejlesztésében, mellyel már közel 25 éve aktív e területen. A vállalat domináns játékos a hibrid autók piacán: tavaly több mint 2 millió darabot értékesített, mely jövőre akár 3 millióra is emelkedhet. (Az összehasonlítás kedvéért a Tesla tavaly félmillió autót adott el, ezzel szemben a Toyota az elmúlt évben összesen 7,6 milliót értékesített). 2020-ban a Toyota minden negyedik eladott autója már legalább részben elektromos hajtású volt, és mindemellett hidrogén hajtású autók fejlesztésével is foglalkozik. 2014-ben a világon elsőként debütált a Mirai, mely a Prius után újabb úttörő lehet a személyautózás forradalmában. Megjelenése óta több mint 10 000 darabos eladással büszkélkedhet a modell, mely főleg az Egyesült Államokban terjedt el, köszönhetően a hidrogén töltőállomások relatív sűrűségének. Az autóipar ugyan igen viharos évet tudhat maga mögött, azonban ahogy a gazdaságok újraindultak, hirtelen az autók iránt is újra a járvány előtti szintre ugrott vissza a kereslet. Ezzel a tempóval a globális ellátási lánc nem tudott lépést tartani, így jelenleg a chiphiány okozza a legnagyobb fejtörést az iparágban. Azonban mindezekből az a pozitívum, hogy jelentősen emelkedni tudtak a járműárak a piacon, és jelenleg úgy néz ki, hogy csupán 2022 végére normalizálódhat a helyzet az iparágban. A Toyota az egyedülálló pozícionáltságából fakadóan jól teljesíthet a jelenlegi környezetben, melyet a méretgazdaságossága és a diverzifikált termék-struktúrája támogat. A megnövekedett árkörnyezetnek köszönhetően az utóbbi két negyedévben 10 százalék feletti marzzsal dolgozott a Toyota, mely az elmúlt 10 évet tekintve igen kimagasló, ugyanis az átlag 6,5 százalék volt, mindemellett a menedzsment 14 százalékkal tervezi növelni az értékesítést a következő évben. Mindezen felül vonzó osztalékhozamot is biztosít a társaság, mely jelenleg 2,4 százalék, és 30 százalékos osztalék kifizetési rátának felel meg az eredményből. A kedvező marzskörnyezetnek köszönhetően még az sem zárható ki, hogy jövőre speciális osztalék kifizetésére is sor kerülhet.

Természetesen kockázatok is vannak a cég körül, például egy tervezési hiba miatti autóvisszahívások sokba kerülhetnek a társaságnak, vagy a globális geopolitikai feszültségek eszkalálódása miatt akár újabb vámokat vezethetnek be az országok. Az előretekintő P/E ráta alapján sem mondható drágának a Toyota, jelenleg 10,5-ön forog, míg a medián értékeltség az összehasonlító csoportban 12,26, melyben többek között a Honda, Nissan, Suzuki, Subaru, Mazda és a Mitsubishi szerepel.

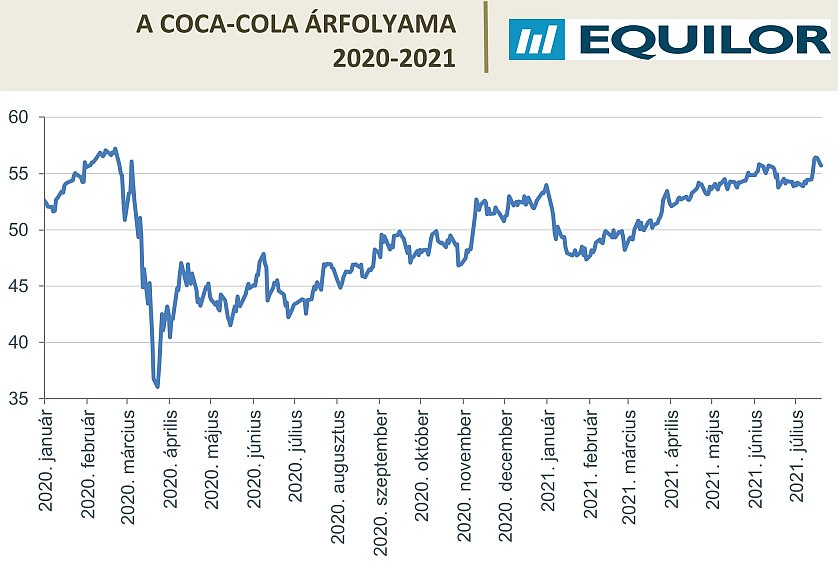

3. Coca-Cola: az egyik legismertebb brand

A 2020-as tokiói olimpia főszponzorai között talán a legismertebb brand a Coca-Coláé. A szénsavas üdítőitaláról ismert vállalat legutóbb akkor került a rivaldafénybe, amikor Cristiano Ronaldo a foci-Eb-n arrébb tette a kólásüvegeket és a víz ivására buzdította a közönségét. A történet érdekessége, hogy az italokat tekintve széles körben diverzifikált portfolióval rendelkezik a vállalat, a hagyományos üdítőitalok mellett palackozott ásványvizet és kávét is tulajdonol, brandjeinek száma meghaladja a kétszázat. Az emelkedő infláció, illetve a járvány újabb hullámának berobbanásától való félelem sok befektetőt aggodalommal tölthet el – számukra az Equilor által felsorolt részvénytippek közül a Coca-Cola lehet a legvonzóbb, a vállalat ugyanis a koronavírus-járvány első évében is relatíve jól muzsikált. Az idei évet tekintve az előrejelzések szerint árbevétel soron 11,9 százalékos növekedés várható, míg EPS soron közel 12 százalékos lehet a bővülés, ezzel pedig felülmúlhatja a cég a 2019-es szintet. A vállalt készpénzállománya magas, egy klasszikus „cash cow” cégről van szó, melynek működési készpénzárama is jelentős többletet termel. A Coca-Cola mindezen felül már 58 éve töretlenül és emelkedő ütemben fizet osztalékot akár válságok idején is. Az elmúlt öt év során az osztalékemelések éves átlaga 4,1 százalék volt, míg a jelenlegi árfolyamon 3 százalékos osztalékhozam mellett juthatunk hozzá a vállalat részvényeihez.

Értékeltséget tekintve a Coca-Cola esetében az előremutató P/E ráta 24 közelében van, mely a jelenlegi környezetben nem mondható kimondottan magasnak, bár az elmúlt egy év során több mint 20 százalékot rallyzott a vállalat. Összehasonlításképpen a Pepsi is hasonlóan 24-25-ös forward P/E rátán forog, míg a Keureg Dr Pepper ennél valamivel alacsonyabb, 23-as értékeltségen áll.

+1 Intel: negatív kilátások árnyékában

Hiába tűnnek olcsónak vetélytársaihoz képest az Intel részvényei, továbbra sem biztos, hogy a jelenlegi szintről el fog rugaszkodni a részvény árfolyama. Míg korábban egyértelműen piacvezető volt a cég a processzorok területén az előző menedzsment vezetése alatt ez az előny nemhogy elolvadt, de már jelentős hátránnyá változott az AMD-hez képest. A szerverprocesszorok esetében nemrég jelentette be az Intel, hogy késnek a következő generációs, x86-os chipekkel, így az AMD dominanciája legalább 2023-ig kitarthat. A lemaradásnak köszönhetően az új felhőszolgáltatók már inkább az AMD termékeit fogják előnyben részesíteni, így hiába volt ezen a területen domináns korábban az Intel, itt is csökkenhet a részesedésük. Abban azonban bízhatnak, hogy akik korábban az Intel infrastruktúrája építettek, a költséges váltás miatt nem pártolnak el tőlük. A társaság új vezetősége új stratégiával próbálja visszaszerezni a piaci dominanciát: a fejlesztésekre nagyobb fókusz kerül, illetve ismét szeretnék átvenni a vezető szerepet a gyártás területén is, melynek keretében akár bérgyártóként is megjelennének. A társaság új gyárak létesítése mellett felvásárlásokkal is támogatnák a cél elérését: a Wall Street Journal értesülései szerint 30 milliárd dollárért megvásárolhatják a GlobalFoundries-t, mely az egyik legnagyobb chipgyártó. Fennáll azonban a veszély, hogy túl sokat fizetnek a társaságért, főleg egy olyan helyzetben, amikor extrém árazásokkal találkozhatunk a piacokon, és az Intel is sarokba van szorítva az erős verseny miatt.

Az Intel árazása hiába kedvezőbb, mint a versenytársaié – az előremutató P/E rátája 12-es, míg az AMD-nek 40,2-es, a Qualcommnak 18,1-es, míg a Broadcomnak 11,8-as –, azonban a konkurenseknél továbbra is növekedést várnak az elemzők, míg az Intel bevétel soron 3 százalékkal csökkenhet 2021-ben, majd stagnálhat a következő években, profit soron pedig 13 százalékos lehet a visszaesés az idén, jövőre pedig további 3 százalékos lehet a csökkenés, így csak 2023-ban állhat ismét profitnövekedési pályára a cég. A piac is relatív pesszimista a papírral kapcsolatban, 44 elemző követi a céget, és mindössze 18-an ajánlják vételre, 16-an tartásra, míg 10-en (köztük a két legutóbb frissített modellel rendelkező elemző is) alulteljesítést vár a részvénytől.

A befektetési szolgáltató elemzői részletesebben foglalkoznak a témával az Equilor podcast csatornáján a legújabb Margin Call epizódban: https://equilor.buzzsprout.com/1781508/8892882-margin-call-erre-a-3-1-olimpiai-szponzorra-erdemes-befektetokent-figyelni