A magyar vállalatok növelnék a K+F ráfordításokat

Még mindig nem használják ki eléggé a cégek a pályázati lehetőségeket, pedig 2020-ig több száz milliárd forint áll rendelkezésre.

Bár az elmúlt öt évre visszamenően folyamatosan nő azoknak a vállalatoknak az aránya, akik tisztában vannak a K+F pályázati támogatásokkal, még mindig jelentős azoknak az aránya, akik nem ismerik a K+F minősítés lehetőségeit. Az elkövetkező években rendelkezésre álló hazai és európai uniós forrásbőség miatt a vállalatoknak és a döntéshozóknak mindenképpen erősíteniük kell az egymás közötti konzultációt – állapítja meg a Deloitte ötödik alkalommal elkészített regionális vállalati K+F felmérése. A közép- és nagyvállalatok körében végzett felmérésben idén a 75 válaszadó hazai cég mellett tíz további közép-európai ország (Bulgária, Horvátország, Csehország, Észtország, Lettország, Litvánia, Lengyelország, Románia, Szlovákia és Szlovénia) vállalatai vettek részt.

A vállalati kutatás-fejlesztés hátterét Magyarországon számos változás érintette a felmérés tavalyi megjelenése óta. 2015. január 1-én létrejött a Nemzeti Kutatási, Fejlesztési és Innovációs Hivatal, amely egy kézben összpontosítja a kutatás-fejlesztési politikát és a forráskoordinációt, illetve részlegesen koncentrálja a kapcsolódó szabályozás felügyeletét – erősítve ezzel a kiszámítható szabályozás- és támogatáspolitikát.

„A hazai források mellett 2015 és 2020 között közel 750 milliárd forint társfinanszírozott európai uniós forrás áll rendelkezésre kutatás-fejlesztésre, ebből mintegy 200 milliárd forint visszatérítendő támogatás formájában. Egyre jobban ösztönzik és segítik a hazai vállalati és non-profit szektor képviselőit, hogy a H2020-hoz hasonló, közvetlen európai uniós forrásokból is lehetőleg minél nagyobb összegben vegyenek igénybe támogatást. A relatív forrásbőség ugyanakkor a forráslehívás maximalizálásának elsődlegességéhez vezethet, ami nem megfelelő mennyiségű és minőségű projekt esetében a kevésbé megalapozott kutatás-fejlesztési projektek támogatását eredményezheti” – hívta fel a figyelmet Dr. Márkus Csaba, a Deloitte Zrt. Kutatás-fejlesztési és Állami támogatások üzletágát vezető partnere.

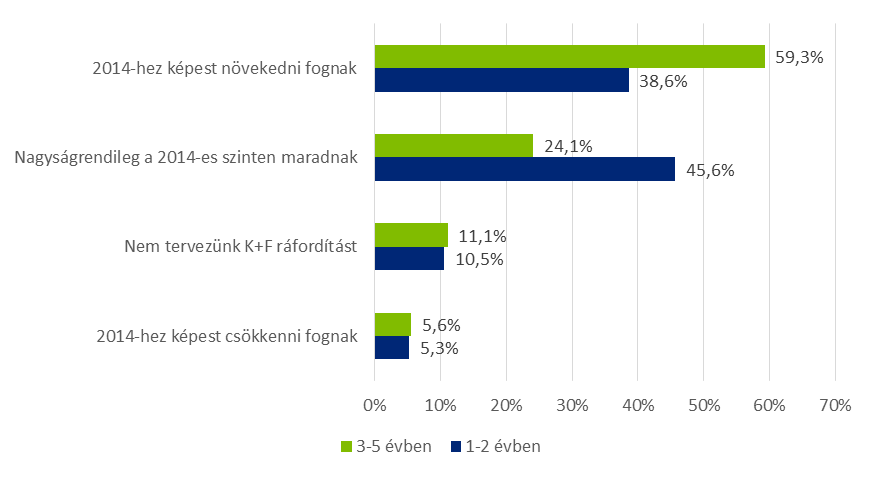

Érdekes fejlemény, hogy középtávon (3-5 év) a válaszadók már csaknem 60%-a szeretné növelni a K+F ráfordításait, míg az előző évben ez az eredmény még 50% alatt volt. Emellett az előző két évhez képest is kisebb arányt képviselnek azok a vállalatok, akik úgy gondolják, csökkenni fog kutatás-fejlesztési ráfordításaik mértéke, vagy nem is terveznek ilyen típusú ráfordításokat.

Ennek alapján kijelenthető, hogy középtávon még inkább b

iztató a K+F ráfordítások várható növekedési tendenciája a válaszadók szerint, szemben azzal, amit a jelen helyzet vagy a rövidtávú várakozások mutatnak.

{kind=link}

Vállalatok K+F ráfordításai a következő 1-2 évben, illetve a következő 3-5 évben

Az elmúlt öt évre visszatekintve azt láthatjuk, hogy a cégek K+F ráfordításainak növekedését befolyásoló külső tényezők szerepe csökkenő tendenciát mutat, de jellemzően ugyanazok a külső tényezők befolyásolják a ráfordításokat: a megfelelően képzett és tapasztalt kutatók rendelkezésre állása, a többféle támogatási lehetőség biztosítása és az egyetemekkel vagy kutatóintézetekkel kialakított jó kapcsolat és együttműködés.

A cégeket legkevésbé befolyásoló összetevők közé a szellemi tulajdonjogok védelmét és az arra irányuló eljárások társfinanszírozásának lehetőségét (ideértve többek között az oltalom bejegyeztetésének költségeit), illetve az ágazati és versenytársi K+F adatok rendelkezésre állását sorolhatjuk. A szellemi termékek, illetve know-how védelmének tekintetében a válaszadók kétharmada alapvetően a titoktartási szabályzatra fókuszál, a vállalatok negyede viszont valójában semmilyen eszközzel nem gondoskodik erről.

Támogatások és adókedvezmények

A felmérés rávilágít arra, hogy az előző évekhez képest rendkívül magas (39,3%) azon vállalatok aránya, aki úgy gondolják, hogy nem végeznek K+F adókedvezmények igénybevételére jogosító K+F projektet. Ez azért is meglepő, mert a válaszadók mindössze 25%-a mondta azt, hogy nincsenek kutatás-fejlesztési ráfordításai, tehát ezek szerint vannak olyan vállalatok, akik költenek K+F-re, de úgy gondolják, hogy ezért nem járna adóalap kedvezmény. Emellett azt is érdemes megjegyezni, hogy a válaszadóknak csaknem negyede nem tudja, mi minősülhet K+F-nek, ami azért érdekes, mert a két évvel ezelőtti jelentésünk óta eddig folyamatosan csökkent az ilyen típusú válaszok aránya. Ez azt jelenti, hogy a vállalatok vagy nem ismerik a K+F minősítés lehetőségeit, vagy valamilyen okból nem élnek ezekkel a lehetőségekkel.

Akik viszont ismerik a K+F minősítés lehetőségét, azok körében láthatólag jelentősen csökken azoknak az aránya, akik nem tudják megfelelően alátámasztani a kutatás-fejlesztési tevékenységekhez kapcsolódó költségeket, illetve úgy tűnik, hogy a K+F minősítési kockázatokat kezeléséhez szükséges módszerek és a K+F tevékenységekkel kapcsolatos adójogszabályok is egyértelműbbé váltak a válaszadók számára a korábbi évekhez képest. Ugyanakkor a minősítés lehetőségét ismerő válaszadók láthatóan egyre magabiztosabban kezelik a K+F minősítési kockázatokat.

Dr. Márkus Csaba kiemelte: „Pozitív eredmény, hogy a megkérdezett cégek körében egyre ismertebbek a K+F pályázati támogatások. Az elmúlt öt évre visszamenően folyamatosan csökken azoknak az aránya, akik azt állítják, hogy nem ismerik a K+F pályázati támogatásokat és a vállalatok 40%-a fel is használja őket. Ugyanakkor fontos megemlíteni, hogy a cégek további 40%-a, bár ismeri a pályázati támogatásokat, továbbra sem veszi igénybe őket, ezen belül a válaszadók negyede pedig annak ellenére sem kíván élni a lehetőséggel, hogy feltételezhetően képes lenne rá.”

K+F ösztönzők jelenlegi rendszerének legfőbb problémái

Ebben az évben a Deloitte arról is megkérdezte a vállalatokat, hogy véleményük szerint a K+F ösztönzők jelenlegi rendszerében mi a legnagyobb probléma a támogatások és adókedvezmények terén.

A vállalatok a legmeghatározóbb nehézségként azoknak a tevékenységeknek azonosítását nevezték meg, amelyek teljesítik a kutatás-fejlesztési támogatásokra vagy adókedvezményre vonatkozó feltételeket. Ezt a faktort szorosan követi a támogatások és adókedvezmények adóhatóság és más illetékes hatóságok általi elbírálásának nem egyértelmű megfogalmazása. E két tényezőt összességében a válaszadók közel 70%-a nevezte meg problémaként.

Együttműködés – kényszerből

A felmérés alapján a válaszadók 40%-a azért működik együtt cégcsoporton kívüli harmadik felekkel, hogy támogatást kapjon vagy hogy a támogatás intenzitása nagyobb legyen. Ebből arra következtethetünk, hogy a pályázati kiírásoknál sok cég kényszerből működik együtt harmadik felekkel, vagyis több esetben olyankor is konzorciumba kényszeríthetik a partnereket, amikor a projekt jellege ezt nem tenné indokolttá.

Ez jelentősen megnöveli egyrészt annak az esélyét, hogy nem a legjobban hasznosuló projektekre fordítják a támogatásokat, másrészt pedig a projektek megvalósíthatóságának a kockázata is emelkedik a kevéssé indokolt partnerbevonás miatt.

Pénzügyi eszközök, visszatérítendő támogatások

A 2014-2020-as európai uniós programozási időszakban a kutatás-fejlesztési pályázatok keretében pályázható forrásokból közel 200 milliárd forint visszatérítendő támogatás (azaz pl. kedvezményes kamatozású hitel, kezességvállalás stb.) formájában lesz elérhető. A K+F projekteknél a visszatérítendő támogatások bevezetése várhatóan jelentősen megosztja majd a pályázati kört, és erősen befolyásolhatja a pályázói hajlandóságot. A válaszadók mintegy 25%-a nem is pályázna, ha K+F projekt megvalósítására kapott támogatási összeg egészét vagy egy részét vissza kellene téríteni.

A potenciális pályázók számára kifejezetten hátrányos lenne, ha a visszatérítés a projekt eredményéből származó bevétel nagyságától, vagy a felmerülésének időpontjától függene, mint ahogy azt is elkerülendőnek ítélik meg, ha a visszatérítés a projekt eredményes befejezésén múlik, hiszen egy K+F projektnél nem biztos, hogy el lehet érni a kívánt eredményt. Emiatt rendkívül alaposan végig kell gondolni, hogy a visszatérítendő támogatások miként kerülnek bevezetésre, mert ez jelentősen befolyásolhatja a pályázói hajlandóságot.

„A relatív forrásbőség hihetetlen előnyt jelenthet a magasabb hozzáadott értékű, tudásalapú magyar gazdaság továbbépítésében az elkövetkező években. A GDP arányos K+F ráfordítások növelése ugyanakkor csak egy eszköz, a cél – közvetve vagy közvetlenül – a K+F eredmények üzleti alkalmazást és bevételt generáló hatásának maximalizálása. Ehhez elengedhetetlen a földrajzi, ágazati és pályázói sajátosságokat is figyelembe vevő feltételrendszer kialakítása, ami a hazai K+F tevékenység erősségeire épít – hangsúlyozta Dr. Márkus Csaba.